3 Irrtümer und Fehler, die Sie vermeiden sollten!

27. März 2021 14:48 Uhr | Dr. Ulrich Kampffmeyer | Permalink

Es geht in dem Beitrag von Dr. Dietmar Weiß um Elektronische Rechnungen und besonders das X-Rechnung-Format: “Elektronische Rechnung: 3 Irrtümer und Fehler, die Sie vermeiden sollten!“

Dr. Weiß ist Berater für Enterprise Content Management, Geschäftsführer der DWB und Autor des “Weiß-Buch Invoicing: Elektronische Eingangsrechnungsbearbeitung“. Dr. Weiß ist in verschiedenen Projekten mit PROJECT CONSULT als Berater tätig.

Elektronische Rechnung: 3 Irrtümer und Fehler, die Sie vermeiden sollten!

Elektronische Rechnungen verzeichnen in Europa einen steigenden Anteil an der Gesamtmenge an Rechnungen. Im öffentlichen Bereich sind mittlerweile bestimmte Einrichtungen zum Empfang der elektronischen Rechnungen in X-Format verpflichtet. Dies wurde EU-weit mit EU-Richtlinie 2014/55/EU europaweit festgelegt.

Damit dies überhaupt möglich wurde, wurde 2006 als Grundvoraussetzung die EU-weite Vereinheitlichung der Rechnungen mittels EU Richtlinie 2006/112/EG des Rates vom 28. November 2006 über das gemeinsame Mehrwertsteuersystem (sogenannte „Mehrwertsteuersystemrichtlinie“) verabschiedet.

Damit waren verschiedene Zielsetzungen verbunden:

1) Verringerung des Verwaltungsaufwandes für Unternehmen

2) Verringerung von Mehrwertsteuerbetrug

3) das reibungslose Funktionieren des Binnenmarktes

4) Förderung von kleinen und mittelständischen Unternehmen (KMU)

Diese Zielsetzungen wurden von der EU in einer Untersuchung im 2019 validiert und in einer Studie (ISBN 978-92-79-99298-8) veröffentlicht https://bit.ly/3flC8oP. Die Studie führt die beeindruckende Zahl von ca. 5 Mrd. e-Rechnungen in 2017 auf. 60 % der e-Rechnungen lagen hierbei aber immer noch in unstrukturierten Formaten (z. B. pdf-Format) vor.

Nachdem in Deutschland durch die e-Rechnungsverordnung das XRechnung-Format als strukturiertes Rechnungsformat verabschiedet wurde, stellt sich die Frage, was sich im Vergleich zur bestehenden elektronischen Rechnungsverarbeitung ändert, wenn solche Rechnungen empfangen und bearbeitet werden sollen.

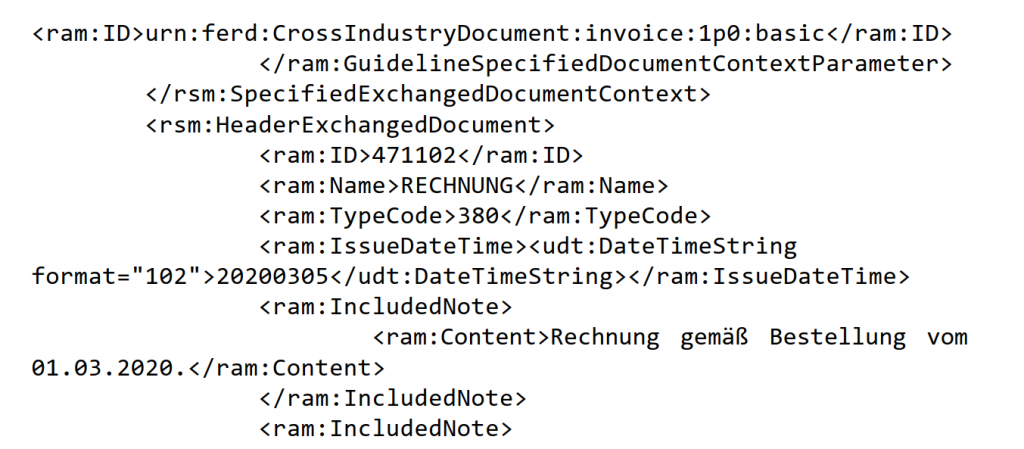

Wie „sieht“ eine XRechnung aus?

Eine XRechnung hat kein „Rechnungsbild“ wie eine pdf-Rechnung, sondern ist ein Datenfile in XML-Notation, die beispielsweise wie folgt aussieht:

Für das menschliche Auge ist diese Formatierung schwer zu lesen, deswegen benötigt man ein entsprechendes Anzeigeprogramm, welches die XML-Tags in eine ansehnliche Form bringt. Diese lesbare Rechnungsform muss dann im ECM-System, im Freigabe-Workflow und in Dritt-Anwendungen (wie SAP oder andere ERP-Lösungen) auf den Bildschirm gebracht werden. Dies ist kein einfaches Unterfangen, deswegen gehen die meisten Lösungsanbieter den Weg, dass sie nach dem elektronischen Empfang der XML-Daten eine lesbare PDF-Rechnung bzw. ein sogenanntes „Stellvertreterdokument“ erzeugen. Dieses Stellvertreterdokument kann von allen Folgeprogrammen wie bisher angezeigt werden.

Das „Stellvertreterdokument“ entfällt, wenn ZUGFeRD-Rechnungen ausgetauscht werden. Denn ZUGFeRD-Rechnungen besitzen eine „bildhafte PDF-Rechnung“ in die eine XML-Datei eingebettet ist. Damit dies gelingt, wird das PDF/A3-Format verwendet. Dieses hybride Format kann also von der Maschine und vom menschlichen Auge gelesen werden. Dort wo die XML-Daten benötigt werden, werden diese ausgelesen und verwertet.

Diese „Verwertung“ erfolgt i. d. R. sofort nach dem E-Mail-Eingang in der Rechnungsverarbeitungsstrecke. Statt optische Zeichenerkennung, Korrektur und Interpretation der Rechnungsbilder, werden die XML-Daten ausgelesen und den Workflow- und ERP-Datenfeldern zugeordnet. Eine Validierung der Daten ist im Vergleich zur klassischen Rechnungserkennung i. d. R. nicht mehr notwendig! Nur wenn der Absender nicht sicher erkannt wird, wird die Rechnung zur Überprüfung vorgelegt. Die Rechnungsdaten selbst bieten keine Interpretationsspielraum mehr und werden exakt ausgelesen.

Beispielsweise ist das Rechnungsdatum („IssueDate“) eindeutig klassifiziert und eine Verwechslung mit dem Liefer- oder Zahlungsdatum wie bei der klassischen Datenerkennung ist nicht möglich:

Vor allem entfällt bei der XML-Datenverwendung das „Suchen der Daten auf dem Rechnungspapier“ durch die Erkennungstechnologie.

Drei Irrtümer

Trotzdem ändert sich die Verarbeitung elektronischer XML-Rechnungen und wir möchten auf drei verbreitete Fehlschlüsse hinweisen:

Irrtum 1:

Die E-Mail-Verarbeitung ändert sich bei XRechnung oder ZUGFeRD-Rechnungen nicht

Es ist notwendig, dass XRechnungen und ZUGFeRD-Rechnungen von „normalen“ pdf-Rechnungen unterschieden werden können, damit die richtige Verarbeitungsstrecke ausgewählt werden kann.

Die XML-Datei muss bei den elektronischen Rechnungen erhalten und unverändert bleiben.

Wenn die XRechnung nicht bereits im E-Mail-Postfach identifiziert wird, könnte sie wie „normale PDF-Rechnungen“ mit deren Anhängen und E-Mail-Text als Sammel-PDF zusammengefasst werden und dabei geht im Allgemeinen die XML-Beschreibung verloren.

Wir bezeichnen diesen Vorgang deswegen als „verlorene XML-Beschreibung“, da hierbei oft aus der angehängten XML-Datei eine PDF-Abbildung erzeugt wird und für die weitere Verarbeitung die Daten nicht mehr zur Verfügung stehen.

Die XRechnung muss also im E-Mail-Eingang erkannt und der korrekten Verarbeitungsstrecke zugeordnet werden.

Irrtum 2:

Die vorhandene Rechnungs-Anzeige ist ausreichend

ZUGFeRD-Rechnungen sind in im Format PDF/A3. Stellvertreterdokumente werden ebenfalls gerne in PDF/A3-Format erzeugt, damit Rechnungsbild und -daten in einem Dokument enthalten sind.

Gängige Anzeigeprogramm In ECM- oder ERP-Lösungen zeigen zwar das Bild an, die eingebetteten XML-Daten werden aber unterdrückt. Die verbreiteten PDF-Anzeigeprogramme von Adobe, Tracker Software, et al. beherrschen die vollständige Anzeige.

Wenn nun auch die XML-Daten und damit mehr als nur das Bild angezeigt werden soll, dann ist ein vollwertiges PDF-Anzeigeprogramm zu verwenden und in das ECM- oder ERP-System oder in den Rechnungs-Workflow zu integrieren.

Prüfen Sie die vorhandenen Anwendungen und PDF-Komponenten mit einer ZUGFeRD-Rechnung, ob die eingebettete XML-Datei angezeigt werden kann.

Irrtum 3:

Das PDF-Rechnungsbild ist bei der Außenprüfung ausreichend

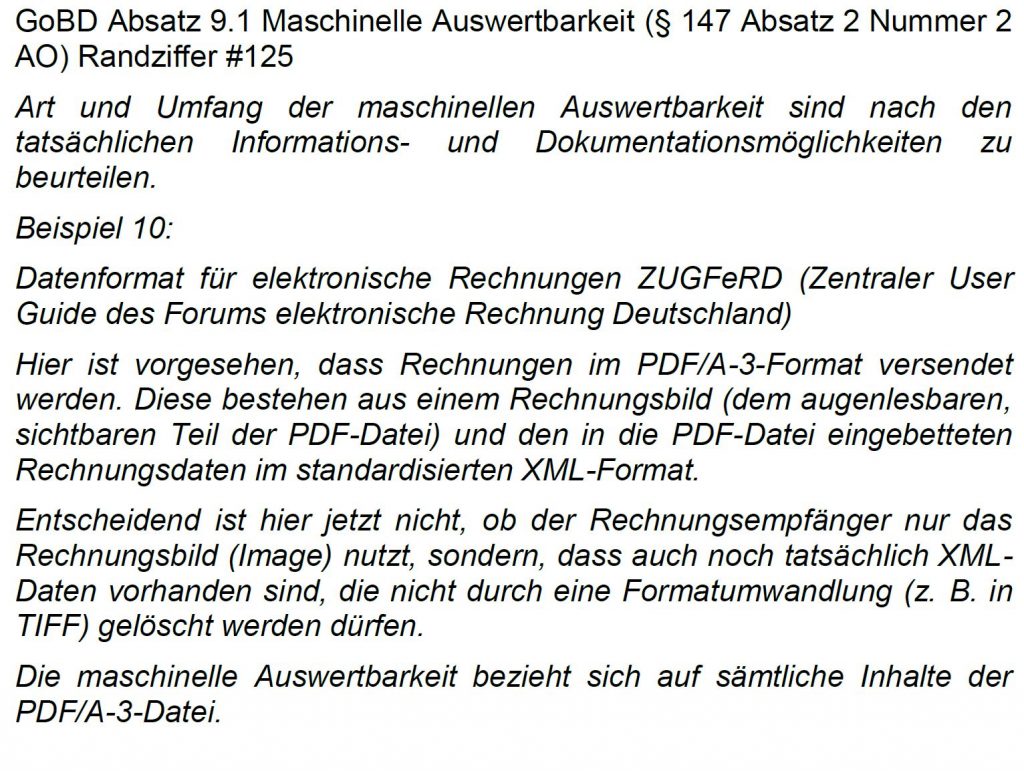

Aus GoBD-Sicht ist der XML-Teil der relevante Rechnungsteil und er ist bei einer Prüfung ggf. vorzulegen (siehe GoBD #125).

Es sollte daher geprüft werden, ob bei einem Export der Rechnungsdokumente alle von der GoBD verlangten Bestandteile inkl. XML-Datei übergeben werden können.

Als Erläuterung sei der Auszug aus der GoBD aufgeführt:

Fazit

Die Verarbeitung von XRechnungen oder ZUGFeRD-Rechnungen ist bei den meisten Eingangsrechnungslösungen möglich, allerdings sind die Voraussetzungen und Einstellungen bei den vorgelagerten Schritten (E-Mail-Empfang, Erstellung Stellvertreterdokument) und beim Rechnungs-Workflow (vollständige Anzeige der PDFA/3-Dokumenten) und im ECM- und ERP-System zu prüfen (Anzeige und Export-Möglichkeiten).

Unsere Erfahrungen zeigen, dass es aktuell sowohl bei Anbieter- wie auch auf Anwenderseite Unsicherheiten und deswegen Verzögerungen bei der Umsetzung gibt.

Quellen

- Weiß D., Weiß-Buch Eingangsrechnungsbearbeitung, www.weiss-buch.com, ISBN 978-3-947461-00-4, 2018

- Europäische Kommission „Studie zur Evaluierung der Rechnungsstellungsregeln der Richtlinie 2006/112/EC“; Publications Office of the EU, 2019 (https://publications.europa.eu/en/publication-detail/-/publication/486f3631-2db1-11e9-8d04-01aa75ed71a1/language-de/format-PDF).

- Studie zur Evaluierung der Rechnungsstellungsregeln der Richtlinie 2006/112/EC

- Der Artikel als PDF im Download.